こんにちは。東京都調布市の税理士岩渕成浩です。

本日は税務のことについて投稿したいと思います。

節税?

よくyoutubeやインターネットなどでこうすることで節税になると言われていますが、節税=課税の繰り延べになっているケースもございます。課税の繰り延べというのは例として生命保険で考えてみましょう。

今年100の保険金を払いました。そうすると100は当期の費用になります。つまり100が経費になることによって100に対する税金が減ります。(黒字の場合)

ただ保険事故が発生し保険金が将来入ってきます。入ってきたときに今度は収入になります。よってこの保険金が入ってきた時保険金収入に対して税金が発生します。

当期の税金ダウン↓ 将来の税金アップ↑ このケースが課税の繰り延べです。

小規模企業共済は?

小規模企業共済については個人が加入できる制度になっております。

主な内容ですが

1 掛金は月1,000円~70,000円まで

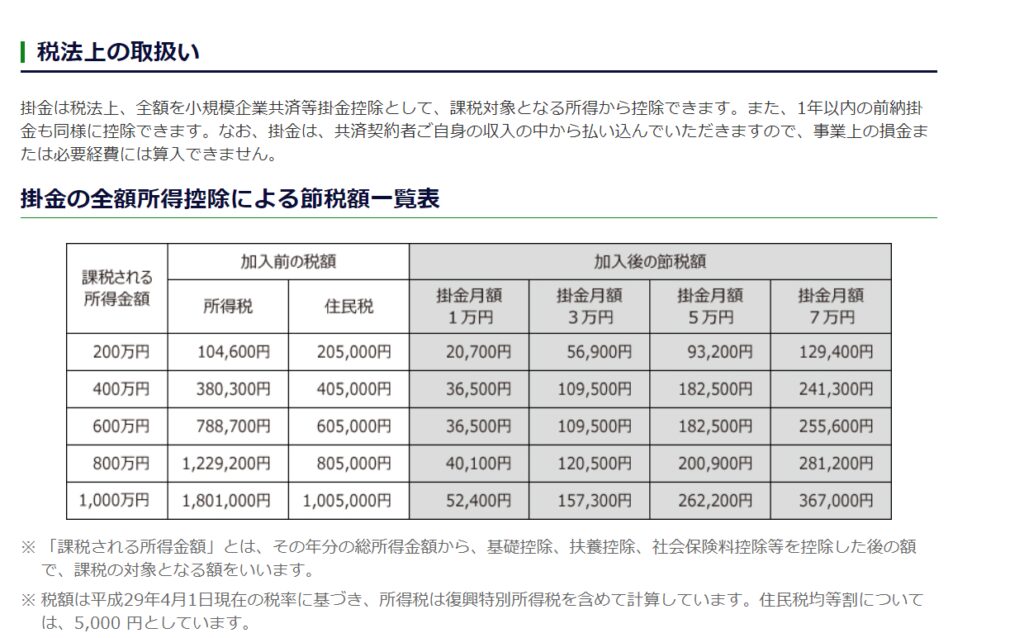

2 掛金については全額所得控除できる。

3 将来受け取るとき退職所得または雑所得とすることが出来る。

一定期間以上掛金を納めると解約条件によりますが支払った掛金以上にお金が戻ってくる制度です。個人事業主の方は退職金がありませんから是非ご検討下さいね。(私も税理士として独立してから1,000円からスタートしました。)

では本題の小規模企業共済は節税になるかどうかです。個人の所得が発生している状況でしたら節税になります。小規模企業共済のリンクを貼っておきますのでご興味があれば見て下さいね。

https://www.smrj.go.jp/kyosai/skyosai/index.html

なぜ節税になるのか?

まず上記に記載しましたが掛金が全額所得控除出来ることです。皆さん加入しているかもしれない生命保険などですが、生命保険は所得控除出来る金額に限度があり支払った全額が所得控除出来ている訳ではありません。

簡単に所得控除を説明しますと個人事業者の所得税計算はざっくり下記の算式によります。

1 売上-経費=当期利益

2 当期利益-青色申告特別控除=所得金額

3 所得金額-所得控除(生命保険料控除、社会保険料控除、基礎控除、扶養控除など)=課税対象金額

4 課税対象金額×所得税率

となります。

小規模企業共済は全額所得控除となりますので「支払った小規模企業共済×所得税率」が節税部分となります。ちなみの生命保険料控除は控除限度額があるので払った金額=控除額ではないのです。

このように毎年所得が発生している状況でしたら節税になる仕組みです。下記におおよその節税金額となりますのでご参考までに。

解約したときに丸々税金が取られるのでは?

最初にお伝えした課税の繰り延べになる場合毎年税金が減っても収入があるときに税金を払うのでは?と思われてるかもしれません。

小規模企業共済は一括でもらう場合退職所得、分割でもらうと公的年金と同様の雑所得となり一定額の控除額があります。控除額を超える金額をもらう場合は税金はかかりますが、控除額の範囲内でしたら税金がかからないようになっているため節税と呼べると考えられます。年金が控除額以下の場合、退職所得が退職控除額以下の場合は控除限度額までは税金がかかりませんのでもらい方によっては節税ですね。

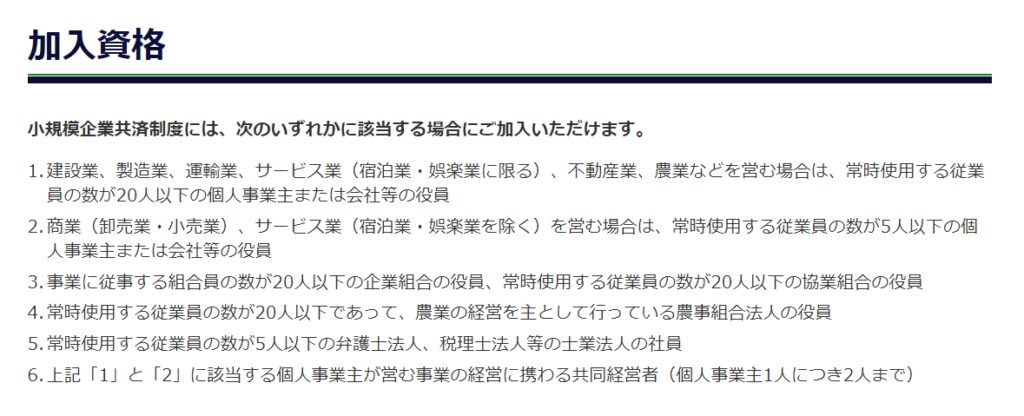

加入できる要件は?

加入できる方の要件は業種によって変わってきます。下記を参考にして頂きご自身が加入対象かどうか検討してくださいね。注意点として複数社の役員になられている場合、どちらか一方の会社が従業員要件を満たさなければ加入できないようですので注意してくださいね。

終わりに

節税に関しては皆様ご興味があると思います。ただ会社を発展させていくには節税よりも利益を出していくことだと考えております。過度な節税はどうしても資金は多額に出て行くことになりますから課税の繰り延べと本当に節税となるものをうまく使って事業を発展させて下さいね。小規模企業共済は文字通り小規模事業者が対象となってきます。事業を始めたら1,000円でも加入しておくのも手かと思います。その後事業は順調に成長していざ入ろうと思ったときには要件を満たさなくなる可能性もございますので是非検討してみてくださいね。

Follow me!