こんにちは。東京都調布市の税理士岩渕成浩です。

本日はインボイス制度の概要をご説明します。

インボイス制度とは、複数税率に対応した仕入れ税額控除の方式です。

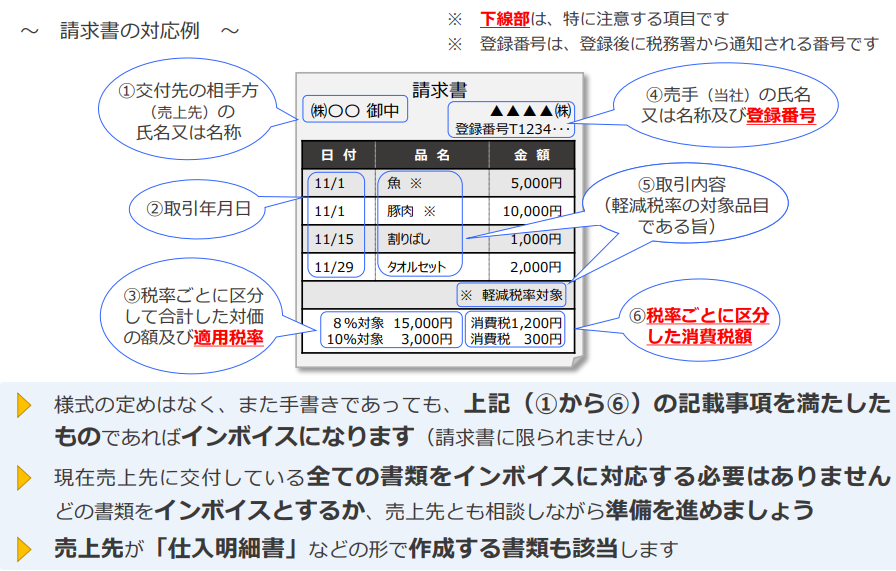

インボイスとは何?

インボイスとは請求書、納品書、領収書、レシート等の名称は問わず一定の事項が記載された書類をいいます。一定の事項とは下記の事項のことです。

請求書などで消費税がいくらか記載のない書類は現在あるかと思いますが、インボイス制度後は消費税が発生しているものはきちんと消費税がいくらか表示されるようになります。上記のように8%の消費税いくら、10%の消費税はいくらと記載しなければインボイスにならなくなるためです。

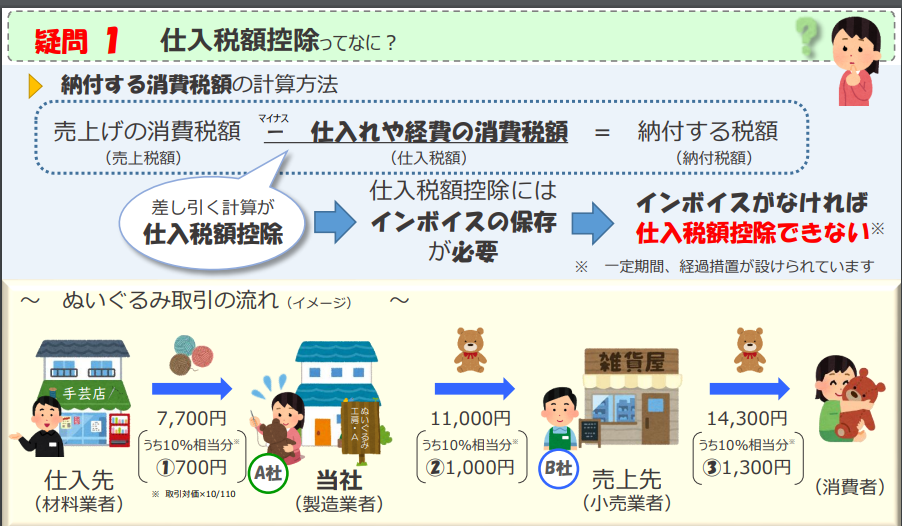

仕入税額控除?

仕入れ税額控除とは前回消費税の仕組みでご説明しました。(前回の消費税の仕組みのブログも是非見て下さいね。)

小売業者は税務署に消費者から預かった消費税から支払った消費税を差し引いて差額の消費税を納めるとご説明したね。

計算方式は以下の式となります。

納付する消費税=課税売上げに対する消費税額-課税仕入れに等にかかる消費税額

このマイナスする課税仕入れ等に係る消費税額を仕入税額控除といいます。

何が変わるの?

インボイス制度が導入されると、売手は買手である取引相手から求められたときは適格請求書(インボイス)を交付しなければなりません。また、買い手は仕入税額控除の要件として、原則適格請求書(インボイス)の保存が要件となります。

仕入税額控除が出来ないと?

仕入税額控除が出来なくなるとどうなるでしょう?

先ほどの算式でマイナスしていた部分がなくなってしまいます。つまり納付する消費税額が増えることになってしまいます。

上記の疑問1で仕入税額控除として1,000円控除出来なくなるため納税が増加します。そうすると買手はインボイス発行事業者に取引先を変更される可能性がありますよね。

仕入税額控除には適格請求書(インボイス)必要

皆様が消費税を支払う事業者であった場合、税務署に支払う消費税は少なくしたいと考えますよね。そうすると売手に適格請求書を発行してもらう必要があります。また、ご自身の商品(サービス)を売るときに適格請求書を発行できないと買手に購入先を変更されてしまう可能性があります。このように大きなインパクトがある改正が今回の適格請求書等保存方式です。あと1年制度開始まで時間はありますが、皆様のところに適格請求書発行事業者かどうかのアンケートなどが取引先より届くかもしれません。原則の登録期間は令和5年3月31日までですのでいまから制度の理解、準備をしていく必要があります。

\ 最新情報をチェック /